Lors d’une levée de fonds, certains investisseurs proposent un panel d’outils financiers autres que les actions pour éviter une trop forte dilution et pour mieux maîtriser le risque : l’obligation convertible en action (OCA) en fait partie.

Il s’agit d’un « titre hybride » qui se caractérise par une double nature.

En quoi consiste une obligation convertible en action ?

De manière générale, une obligation est un titre de créance négociable.

Une obligation convertible est une obligation émise par une société pouvant être, sous certaines conditions, transformée en titre de capital (action ou part sociale).

Ce titre est dit « hybride » car il allie la sécurité de l’obligation et les chances de gain de l’action.

Le détenteur d’une obligation convertible a en effet la possibilité de la transformer en actions de la société émettrice pendant une période dite de conversion et selon une parité d’échange fixée dans le contrat d’émission.

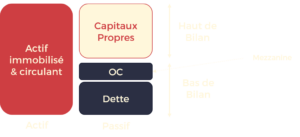

Comment se situe l’obligation convertible par rapport à l’action et la dette ?

L’obligation convertible est en fait ce que l’on appelle une « dette mezzanine ».

Le terme « mezzanine » vient de l’italien « mezzo » qui signifie « au milieu ».

Au niveau du passif du bilan, la dette mezzanine se situe en effet entre la dette bancaire et le capital, « au milieu ».

En cas de difficulté financière de l’entreprise, le remboursement de la dette mezzanine est donc subordonné à celui de la dette bancaire mais reste prioritaire sur ce qui revient aux associés.

Comment fonctionne une obligation convertible ?

Les obligations convertibles sont des obligations auxquelles est attaché un droit de conversion. Cette possibilité de convertir l’obligation en actions est un droit et non une obligation.

Ce droit de conversion peut être assimilé à un bon de souscription d’actions. Il reste attaché à l’obligation tout au long de sa vie.

La contrepartie de cette possibilité de conversion est une prime de conversion.

La conversion s’effectue selon une parité de conversion préfixée et dans une période future prédéterminée.

A sa naissance, une obligation convertible est le plus souvent échangeable contre une action de la société émettrice.

Mais la parité peut aussi être de 3 ou 4 actions pour une obligation.

Quel est le coût d’une obligation convertible ?

Prenons l’exemple de la société Lambda qui réalise une levée de fonds.

Un fond d’investissement propose 2 outils financiers :

- Une prise de participation au capital (voir article sur ouvrir son capital),

- Et des obligations convertibles pour 100k€ avec les conditions suivantes :

- Taux d’intérêt nominal de l’obligation : 6%, payé pendant toute la durée de détention des obligations,

- Prime de non conversion (PNC) : 6%, payé uniquement si l’investisseur ne convertit pas ses obligations en actions.

- Remboursement in fine.

Dans cet exemple, l’investisseur ne convertira pas les obligations en actions.

Le coût de ces obligations convertibles peut être calculé comme suit :

| Obligations | Intérêts d’obligations € | Intérêts prime de non conversion € | |

| Année 1 | 100 000,00 | 6 000,00 | 6 000,00 |

| Année 2 | 100 000,00 | 6 000,00 | 6 360,00 |

| Année 3 | 100 000,00 | 6 000,00 | 6 741,60 |

| Année 4 | 100 000,00 | 6 000,00 | 7 146,10 |

| Année 5 | 100 000,00 | 6 000,00 | 7 574,86 |

| Année 6 | 100 000,00 | 6 000,00 | 8 029,35 |

| Année 7 | 100 000,00 | 6 000,00 | 8 511,11 |

| Coût € | 42 000,00 | 50 363,03 |

La société Lambda paiera :

- 6k€ d’intérêts annuels liés à ces obligations,

- Et in fine, la prime de non conversion en sus du remboursement des obligations.

Les obligations convertibles coûtent donc bien plus cher que la dette bancaire, mais l’objectif est différent.

Les obligations sont considérées comme faisant partie intégrante des capitaux propres, elles contribuent donc à l’effet de levier sur la dette bancaire.

Plus généralement, quelle peut être la répartition d’une structure de financement type entre capital, obligations convertibles et dette bancaire classique ?

De façon schématique, la répartition peut être la suivante :

- le capital peut représenter au minimum 20% d’une structure de financement,

- la dette mezzanine jusqu’à 30%,

- et la dette bancaire traditionnelle jusqu’à 50%.

En bref, quel est l’intérêt d’une obligation convertible ?

- Pour l’entrepreneur : ne pas se diluer tout en améliorant ses capitaux propres, permettant ainsi d’optimiser l’effet de levier sur la dette bancaire,

- Pour l’investisseur : l’obligation permet d’allier la maîtrise du risque financier avec un taux de rendement minimum garanti, contrairement à un investissement totalement en prise de participations.